티씨케이 주가 21년

오늘은 티씨케이 기업분석 및 산업전망, 향후 주가를 전망해보겠습니다. 저 역시 처음 분석하는 종목인 만큼 공부한단 생각으로 하나하나 알아보도록 하겠습니다. 티씨케이의 최대주주는 '도카이카본'으로 일본계 회사입니다.

1996년 한국도카이카본 설립됐고 2003년 코스닥 시장에 상장했습니다. 2001년 외국인투자법인의 이미지를 탈피하고, 독자적인 법인으로서 경영활동 강화를 위해 티씨케이로 상호를 변경했습니다.

기능성 세라믹 부품사업을 영위하는 회사로서 제품의 설계부터 최종 완제품 생산까지의 시스템을 갖춘 회사입니다. 세라믹 부품은 반도체, LED, 태양전지 등에 사용되는 핵심 부품입니다.

■ 티씨케이 주요 제품

반도체, 태양전지, LED용 부품을 만듭니다.

1) 반도체용 고순도 흑연 제품 : 국내 최초 국산화 업체

반도체용 실리콘 웨이퍼 및 태양전지용 웨이퍼를 생산하기 위한 부품들입니다. 크리스탈과 고순도 흑연으로 만들어진 부품입니다.

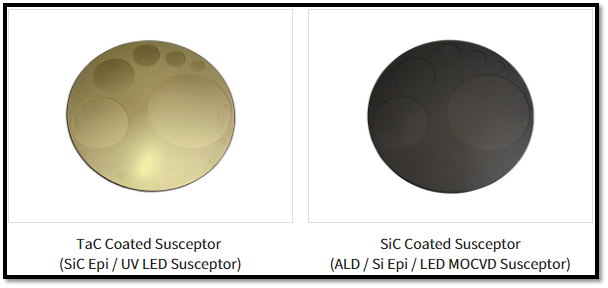

2) LED 및 반도체 부품

LED용 MOCVD 및 반도체용 Si/SiC Epi Susceptors입니다.

3) 반도체 공정 부품 : 국내 최초 기술 도입을 통한 국산화 실현

CVD공법으로 생산한 부품의 수명 연장 및 수율 개선을 위해 사용되는 제품입니다.

여기까지로는 아직 정확히 이해가 되질 않느데요. 티씨케이의 사업을 이해하기 위해 반도체 산업에 대해 약간이나마 이해하고 넘어가셔야 합니다.

반도체 산업

|

반도체 산업

1) 반도체 제조업 (소자산업)

2) 반도체 주변산업 (후방산업) - 반도체 장비산업 (기계, 기구, 전자장비) - 반도체 주변장치산업 (클린룸 등) - 반도체 재료산업 ( 소자생산용 소재 공급) |

반도체 산업은 위와 같은 분류가 되는데요, 티씨케이가 영위중인 반도체 공정용 부분품에 대해서는 아직 명확히 구분이 되질 않습니다.

반도체 소자를 생산하는 과정에서 소요되는 공정용 소모품을 생산하는 기업이기 때문에, 반도체 재료산업을 영위하고 있다고 보시는게 가장 적합할듯 합니다.

■ 매출비중

반도체 공정 부품이 70~80% 이상의 매출비중을 차지하고 있습니다.

조금 더 상세히 알아보면,

반도체 공정 소재 중에서 고단화 3D-낸드플래쉬 식각 공정에 필요한 실리콘 카바이드 링을 공급하는데, 주요 고객사는 미국의 식각 공정 장비 제조사이고, 최종 고객사는 메모리 반도체기업입니다.

* 식각공정 : 화학용액이나 가스를 이용해 실리콘 웨이퍼상의 필요한 부분만을 남겨놓고 나머지 물질을 제거하는 것.

즉 낸드플래시 시장 1위 삼성전자와 SK하이닉스향 부품을 공급한다고 보시면 되고, 자연스레 반도체 슈퍼싸이클이 예상되는 향후 1~2년간의 매출이 지속적으로 증가할 가능성이 높다는 합리적인 결론도출이 가능합니다.

티씨케이 향후 주가 전망

지난 1년간의 주가흐름을 보시면 오르긴 올랐지만 타 종목들의 상승률에 비하면 완만했습니다. 그러다가 작년 12월 들어 주목받기 시작하면서 3개월간 100%정도의 상승세를 기록했습니다.

■ 티씨케이 5개년 매출

2020년 매출액과 영엽이익은 사상최대치를 기록했습니다. 최근 수년간 한차례의 적자도 없이 안정적으로 매출을 꾸준히증대시켜온 기업입니다. 그리고 21년과 22년까지 지속적으로 매출과 영업이익이 증가할 것으로 예상됩니다.

각종 지표들도 여타 코스피, 코스닥 상위종목에 비하면 낮은 수준입니다. 티씨케이의 20년말 기준 PER은 26.30인데, 분야는 다르지만 같은 반도체 재료업체인 리노공업의 PER이 36임을 감안하면 저평가되었다고 볼수도 있을것 같습니다.

물론 그래서 그런지 현재의 PER은 32.23으로 리노공업의 37.04와 비슷한 수준까지 올라왔습니다.

■ 투자 체크 포인트

증권사에서는 티씨케이의 2022년 순이익을 881억으로 가정하고 있는데, 이를 토대로 가정하면 PER 20배면 15만원 그리고 현재 수준인 30배면 20만원에 이릅니다.

안정적인 분기영업이익, 성장 분야의 사업영위, 소재 가공분야에서의 글로벌 탑티어 수준의 기술력 확보 등으로 투자자들의 인식 제고가 이뤄지면 향후 고평가를 받을 가능성이 높다고 보여집니다.

다만, 지금과 같은 조정장에 굳이 투자를 감행하시는 것은 리스크가 큽니다. 많은 전문가들이 예측하는 것처럼 반도체산업이 슈퍼싸이클에 진입할 것인지는 1분기 실적을 보고 판단하셔도 늦지 않다고 보여집니다.

(지난 2018년 반도체 슈퍼사이클이 계속된다는 전망이 빗나가면서 반도체 기업 주가가 1년이상 하락한 경험이 있습니다.)

3월 중순에서 3월말 공개되는 실적전망치를 확인하신 뒤, 진짜 슈퍼싸이클이 맞다는게 확인이 되면 그후 투자를 하시는게 가장 좋다고 판단됩니다.

♣ 관련 주식글 더보기

원익IPS 주가 전망

원익IPS의 기업분석과 산업전망, 핵심역량과 향후 주가전망까지 분석하는 시간을 갖도록 하겠습니다. 원익 IPS는 1991년 설립되어 1996년 코스닥시장에 상장했습니다. 한국의 반도체 굴기와 함께

koocker1.tistory.com

리노공업 주가 전망

오늘은 코스닥 상장사 리노공업의 주가에 대해 전망해보겠습니다. 리노공업은 1978년 창업후 2001년 코스닥에 상장한 시가총액 2조 6,324억 코스닥 랭킹 13위의 '반도체 장비회사'입니다. 코스닥이

koocker1.tistory.com

SK머티리얼즈 주가 전망

SK머티리얼즈 기업분석, 산업 현황, 21년 주가 전망 및 투자 포인트를 알아보는 시간을 갖도록 하겠습니다. 처음 투자계획을 세우시는 분들을 위해 개괄적으로 훑어보겠습니다. SK머티리얼즈 뭐

koocker1.tistory.com

에코프로비엠 주가 전망

에코프로비엠은 주식회사 '에코프로'에서 2016년 5월 전지재료 사업부만 물적 분할해 설립된 회사입니다. 전지재료 사업이라는 단일 사업분야를 영위하고 있으며 2019년 3월 5일 코스닥 시장에 상

koocker1.tistory.com