SK텔레콤 주가 전망

SK텔레콤은 최근 인적분할과 액면분할 등의 이슈가 많았습니다. 또한 12월 24일 기사로 사피온코리아를 분사시킨다고 발표하기도 했는데요. 이와 관련한 이슈를 정리하고 장기적으로 어떤 효과가 있을지 분석해보겠습니다.

목차

1. 인적분할후 SK텔레콤 지배구조

2. SK텔레콤 투자 매력은?

3. SK텔레콤 신설법인 '사피온코리아' 설립

1. 인적분할후 SK텔레콤 지배구조

1) SK텔레콤 본업 : 무선사업

- 휴대폰 가입자 점유율 : 40% 초반대

- 5G 점유율 : 40% 후반대

2) 자회사 : SK브로드밴드 (유선통신사업), SK텔링크, SK스토아 SK커뮤니케이션즈,피에스앤마케팅,SK오엔에스,사피온코리아

- SK브로드밴드 : IPTV

- SK스토아 : 홈쇼핑

- SK텔링크 : 알뜰폰

- SK커뮤니케이션즈 : 포털(네이트, 네이트온 등)

-피에스앤마케팅 : 유무선전화,주변기기 등 출판 판매

- SK오엔에스 : 기지국,광선로,통신사옥전력 유지보수

- 사피온코리아 설립예정 : AI반도체 팹리스

11월 1일 인적분할 후, 11월 29일 액면분할후 재상장했습니다.

SK텔레콤은 본업인 무선사업과 자회사인 SK브로드밴드, SK스토아, SK텔링크 등을 통해 유무선 통신사업을 영위하는 '순수통신사업자'에 한층 더 가까워졌습니다. 하이닉스의 지분 30%도 모두 SK 스퀘어가 가져갔습니다.

인적분할을 통해 주주들의 불만도 최소화했으며, 이후 주가도 크게 오르는 모습을 보여주고 있습니다.

참고로 SK스퀘어의 주가는 위와 같습니다.

이번 인적분할을 계기로 순수통신사업자로 거듭났지만, SK텔레콤이 통신사업만 하겠다는 것은 아닙니다. 현재 SK텔레콤은 말그대로 꿀빠는 노다지 사업만 갖고 있죠. 이 안정적인 수익을 기반으로 메타버스 이프랜드와 구독서비스인 T우주 등 새로운 성장사업에 주목할 예정이며, SK스퀘어와의 협업도 이뤄질 전망입니다.

2. SK텔레콤 투자 매력은?

1) 배당

인적분할후 주식수가 줄었지만 배당총액은 유지합니다. 향후 배당 재원 기준도 에비따로 바뀌면서 주주환원의 규모도 확대될 전망입니다.

2) SK텔레콤 5G

3분기 5G 가입자는 전분기 대비 95만명 증가한 865만명을 기록했으며, 점유율도 47%대를 기록하고 있습니다. 전체 점유율이 40% 초반대인데, 5G점유율이 47%라는 것은 품질과 브랜드 인지도에서 여전히 우위에 있음을 증명하는 대목입니다. 다만 무선가입자는 알뜰폰을 포함해 전분기 대비 3만명 감소했습니다.

3) SK브로드밴드 비용절감

3분기 IPTV 매출은 3,618억으로 전년비 8.5%증가햇고, 기업사업은 3,017억으로 14.5% 증가했습니다. 가입자는 늘어났는데 마케팅비용은 11.9%감소하며 아주 좋은 효율성을 보여줬습니다.

이로 인해 실적은 지속적으로 개선될 전망이며, 에비따도 증가할 전망입니다. 배당역시 앞으로도 꾸준히 증가될 것으로 예상해 볼수 있습니다.

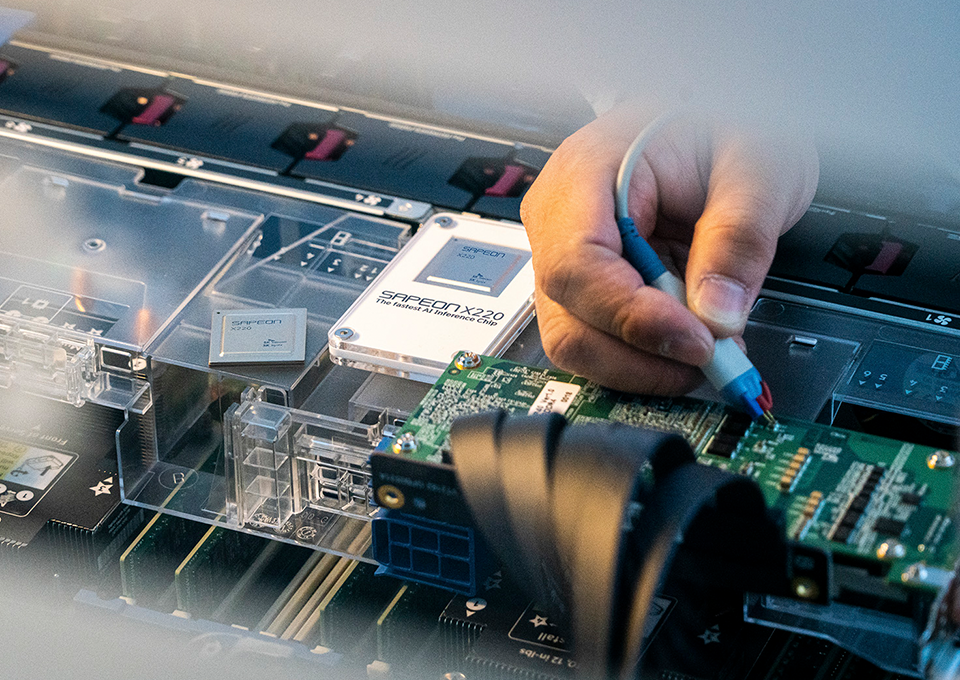

3. SK텔레콤 신설법인 '사피온코리아' 설립

sk텔레콤은 지난해 AI데이터센터용 반도체인 사피온X220을 출시했습니다. 그리고 글을 쓰는 오늘 날짜(12월 24)로 AI 반도체사업인 사피온코리아(가칭)를 분사시키며 AI반도체 사업을 키우기로 결정했습니다.

사피온X220은 2020년 11월 sk텔레콤이 자체 개발한 AI반도체인데요. 기존 AI데이터센터에서 사용되는 GPU는 가격도비싸고, 전력도 많이 먹고, 연산속도도 느리다는 단점이 있습니다.

사피온 X220은 가격은 절반수준, 전력소모량 80%, 연산속도는 1.5배에 달해 향후 GPU를 대체할수 있을 것으로 기대를 모으고 있습니다. 현재 AI 서비스의 급증으로 인해 AI세이터센터의 성능 향상 역시 시급한 상황이기 때문입니다.

SK텔레콤의 '사피온코리아' 분사는 SK의 반도체 전략의 새로운 구면을 시사하는 것 같기도 한데요. 중국정부가 SK하이닉스의 인텔 낸드사업부 인수를 드디어 승인함으로써 하이닉스의 10년에 걸친 로드맵이 완성되었단 평가를 받고 있기 때문입니다.

SK그룹 반도체 성장 스토리

2011년 : SK하이닉스 인수

2015년 : OCI머티리얼즈 인수, 현 SK머티리얼즈 (반도체 특수가스 제조)

2017년 : SK실트론 인수(웨이퍼, 반도체 핵심소재)

2021년 : 인텔 낸드 사업부 인수

반도체 핵심 소재업체를 인수하며 D램의 벨류체인을 내재화하는데 성공했고, 인텔의 낸드사업부를 인수하며 약점이라 불리우던 D램 원툴회사에서도 벗어나게 되었습니다. 낸드부문은 삼성전자에 이은 점유율 2위로 올라서게 되었습니다.

메모리반도체 부문의 로드맵이 완성되어가는 시점에서 반도체설계까지 진출한 모습으로 향후 SK그룹의 큰 그림은 역시 '반도체'라고 생각됩니다.

SK텔레콤은 SK하이닉스와 협업하며, 국내 반도체 생태계 활성화에도 기여할 전망이며 5G를 기반으로한 AI서비스분야에서도 선두가 되겠다는 비전을 품고 있습니다.

※ 이전글 더보기

터키 리라화 폭락 이유

그래프 하나를 보겠습니다. 우상향 하는 대박기업이란 생각이 드시나요? 아닙니다. 이것은 어느 한 기업의 주가가 아니라 미국달러와 터키리라의 환율차트입니다. 2015년이후 리라화의 가치는

koocker1.tistory.com