국내주식 저평가, 코리아디스카운트 5가지 원인

한국주식이 저평가 받는 현상을 두고 코리아 디스카운트라고 합니다. 오늘은 실제로 한국주식이 얼마나 저평가가 되어 있는지에 대해 알아보고, 저평가 되어 있다면 그 원인은 무엇일지 알아보도록 하겠습니다.

목차

1. 코리아디스카운트 수준은?

2. 지정학적 원인

3. 기업지배구조의 원인

4. 불공정 행위에 처벌 미미

5. 산업구조

6. 주식투자에 대한 불신

7. 정리

1. 코리아디스카운트 수준은?

20년전과 현재의 수준을 비교해보겠습니다.

1) 2001년 코리아디스카운트 수준

① PBR(주가 순자산 비율)

- 한국 우량기업 21개 : 1.5배

- OECD 국가 : 4.3배

- 아시아국가 : 3.5배

2001년 한국기업은 OECD국가의 우량기업에 비해 65% 디스카운트, 아시아국가 우량기업에 비해 70% 저평가 됨

② PER(주가수익비율)

- 한국 우량기업 21개 : 14배

- OECD 국가 : 21배

- 아시아국가 : 23배

- 미국 우량기업 : 22배

2001년 당시 한국기업은 OECD에 비해 33%, 아시아국가에 비해 40%, 미국 우량기업에 비해 36% 저평가 됨

20년전인 2001년 당시 코리아디스카운트는 상당했음을 알수 있습니다. 그렇다면 현재는 어떨까요?

2) 2020년 코리아디스카운트 수준

① PER

국내 시가총액 상위 50종목 : 10.22배

코스피 200 : 10배

미국 : 20.2배

일본 : 12.8배

중국 : 13.7배

인도 : 23.9배

신흥국 : 13.1배

20년이 지난 2020년에도 국내주식은 선진국은 물론 인도와 신흥국에 비해서도 저평가 됨을 알수 있습니다.

그렇다면 도대체 왜 한국주식이 이렇게 저평가를 받고 있을까요? 그 원인을 5가지로 나누어 살펴보도록 하겠습니다.

2. 지정학적 원인

해묵은 이야기지만 지정학적 원인을 빼놓을 수는 없습니다. 남과북이 대치하고 있으며 십수년전만 해도 북한은 틈만나면 미사일을 쏘며 무력시위를 했습니다. 미사일 한방 쏠때마다 한국증시가 휘청거렸습니다.

현재 러시아와 우크라이나의 갈등상황이 심각해지고 있는데 이 때문에 글로벌 주가가 하락하고 한국증시도 영향을 받았습니다. 남의 나라 대치상황도 한국주가에 영향을 미치는 판인데, 남과북이라는 대치상황이 수십년간 이어지고 있는 상황. 저평가가 어찌보면 당연해 보입니다.

다만 남북의 화해무드로 인해 이 상황은 점차 해소되는 방향으로 나아가고 있다고 볼수도 있겠습니다.

3. 기업지배구조의 원인

한국기업의 지배구조가 열악해 외국의 투자자들이 한국기업에 투자하기를 꺼리는 측면이 있습니다. 그렇다면 도대체 한국기업의 지배구조가 외국과 어떻게 다른 것일까요?

1) 한국 재벌들의 경영문화

근본적으로 기업이 상장된 후에는 모든 주주의 이익을 대변해야 합니다. 주식이 많으면 많은대로 적으면 적은대로 모든 주주의 이익을 대변해야 합니다. 때문에 상장된 기업에는 이사회가 있고, 이사회는 경영진이 잘못된 결정을 하지 않게 견제하는 역할을 하게 됩니다. 하지만 안타깝게도 한국기업은 이러한 기능이 잘 작동하지 않습니다.

미국의 자산운용사 Dalton Investment는 코리아 디스카운트의 원인으로 한국 재벌들의 경영문화를 꼽았습니다. 한국의 재벌들은 기업을 상속받아 운영하고 가문의 재산이라는 인식이 강하며, 기업은 주주들의 소유라는 자본주의적 인식이 부족하다는 것입니다.

지분이 많은 대주주, 특히 오너들의 입장을 과도하게 대변하는 경우가 많았습니다. 한국의 외환위기 사태 역시 기업지배구조가 원인이 된 측면이 강합니다.

이는 물론 한국만의 문제는 아니며 지난 2008년에는 미국 금융가의 모럴해저드로 인해 금융위기가 오기도 했습니다.

이러한 문제가 한 기업단위에 국한된다면 그리 큰 문제는 아닐 것입니다. 하지만 기업지배구조의 문제로 인해 기업이 올바른 판단을 하지 못해 경쟁력을 잃고, 그것은 그 나라의 자본주의를 훼손시키며 사회적 비용(social cost)을 초래하게 됩니다.

2) 장기투자자의 부재

한국의 기업지배구조가 열악한 것은 장기투자자가 없기 때문이기도 합니다. 오늘사서 일주일 있다가 주식을 파는 투자자가 기업의 지배구조에 관심이 있을까요? 없습니다. 좋은기업이라면 주주들의 장기적인 투자와 기업지배구조에 관한 지속적인 관심이 필요합니다.

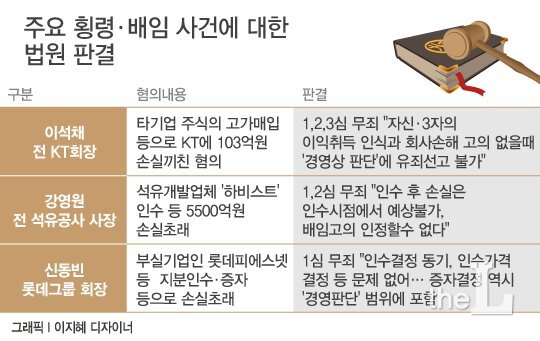

4. 불공정 행위에 처벌 미미

1) 자본시장 투명화

한국은 횡령이나 배임, 펀드사기 주가조작 등에 대한 처벌이 미미한 편입니다. 외국의 경우 한번 걸리면 시장에서 퇴출됨은 물론 수십년간 감방에 가야하는데요.

한국은 일단 단속 자체가 되지 않는 경우가 많습니다. 실제로 금융감독원의 근무인원은 20명 남짓밖에 없어서 일을 제대로 할수도 없다고 합니다.

2) 시장의 불공정성 해결

대주주는 돈을 버는게 일도 아닙니다. 대주주와 임원들은 서로 주식을 사고 파는 식으로 몇번 만 돌리면 부자되는 것은 순식간입니다. 그와중에 개미들만 죽어나가는 경향이 많았습니다. 사실상 배임행위인데 말이죠.

공매도 역시 마찬가지입니다. 필요한 제도이긴 하지만 개인은 90일안에 상환해야 하는데 기업이나 기관은 기간을 무한정 늘려갈수 있기 때문입니다. 이미 기울어진 운동장이고 개인은 항상 손해받는 느낌을 가질수 밖에 없습니다.

한국시장은 현재 이머징마켓으로 분류되어 있습니다. 선진지수로 들어가야만 뮤츄얼 펀드들의 투자가 이뤄지고 장기투자로 이어집니다. 투명성과 공정성을 회복하는 것이 선진지수로 편입하는 첫번째이며 소비자 불신을 회복할 길이라고 보여집니다.

5. 산업구조

한국의 산업구조는 글로벌 경기에 매우 취약합니다. 한국 코스피의 대부분을 차지하는 '반도체'가 대표적입니다. 슈퍼사이클일때는 좋지만, 반대로 불경기일떄는 경제가 휘청입니다.

외국인이 우리나라에 장기적으로 투자하기 위해서는 현재의 경제정책이 미래에도 꾸준할 것이라는 예측 가능성을 심어줘야 하는데 잦은 경제정책 변경도 이에 한몫했습니다.

일례로 녹색성장을 내세웠던 이명박 정부가 갑자기 석탄발전소를 12개 짓고 8개를 민간기업에 넘기는 등의 이해할수 없는 정책을 펼치기도 했습니다. 2022년 친환경, 탄소배출제로, 전기차 등이 화두인데... 참 아쉽기 짝이 없습니다.

6. 주식투자에 대한 불신

이러한 원인들로 인해 2020년 전까지만 해도 주식투자는 절대 해서는 안되는 것으로 여겨졌습니다. TV에서는 주식투자에 실패한 무능한 남편들이 자주 나왔습니다.

전통적으로 자본주의에 대한 이해도 부족도 있습니다. 유교국가였던 한국은 예로부터 돈을 이야기하는 것은 천한 것으로 여겼으며 제대로된 금융교육은 이뤄지지 않았습니다. 사농공상이란 말처럼 직업을 이야기 할때 선비, 농사, 장인, 상업 순으로 돈버는 일을 가장 천하게 여기는 문화도 있었습니다.

검정글박스 본명조

7. 정리

요즘 또 다시 기업들의 대규모 횡령사건이 일어나고 회계장부 조작등의 이슈가 끊이질 않습니다. 투자자들에게 투자할만한 명분을 만들어주는 환경이 조성되길 바랍니다.

※ 이전글 더보기

국내 게임사 NFT 전략 (엔씨, 위메이드, 컴투스)

다들 아시다시피 NFT만 한다고 하면 주가가 폭등하는 현상이 벌어지고 있습니다. 오늘은 한국의 대표적인 게임사중 NFT를 적용했거나 적용한다고 발표한 엔씨소프트, 위메이트, 컴투스의 NFT 전략

koocker1.tistory.com